Záväzok na 30 rokov v podobe hypotéky môže vyznievať pre ľudí, v dnešnej rýchlo sa meniacej spoločnosti hrozivo. Opak je pravdou. Hypotéka totiž poskytuje istotu bývania a narastajúceho majetku.

Zároveň je dnes najlepší čas na hypotéku a kúpu vlastnej nehnuteľnosti. Prečo je to tak, sa dočítate v nasledujúcich 6 stručných bodoch.

1. Peniaze sú lacnejšie ako kedykoľvek predtým

Pojem lacné peniaze, nebol pre bežného človeka nikdy tak reálny, ako je tomu dnes. Posúďte sami, v roku 2013, bola podľa Národnej banky Slovenska, priemerná úroková sadzba pri úveroch na bývanie poskytovaných v SR na úrovni 4,53% (01/2013).

Dnes je tento údaj na hodnote iba 1,16%(04/2020).

No dobre, povieme si staré známe „rýchlo prišlo, rýchlo odišlo” alebo, že je to iba bublina, ktorá o chvíľu praskne a ostane nám dlhodobý drahý záväzok. To, ale v tomto prípade neplatí. Lacné peniaze z hypotéky si totiž viete „zagarantovať” až na 10 rokov. Za porovnávané obdobie bola úroková sadzba pri fixácii na 10 rokov v roku 2013 až 6,53%. Ak ste, ale opatrný a úrok na hypotéke si dnes zafixujete až na 10 rokov, dostanete priemerný úrok podľa NBS 1,26%, v niektorých bankách dokonca iba 1,19%.

Hypotéka s Garantovaným úrokom 1,19% p.a. až na 10 rokov - to sú naozaj lacné peniaze.

2. Naozaj najlepší čas na riešenie hypotéky

O dobrom čase na hypotéku a kúpu bytu či domu sa hovorí už pár rokov. Naozaj najlepší čas, ale nastáva práve teraz. Prečo? Lebo COVID19.

Ako som už spomenul, úroky na hypotékach sú stále rekordne nízke a práve kvôli COVID19, ktorý ma za následok aj prichádzajúcu ekonomickú krízu, sa ich čas blíži ku koncu.

Ak si teda teraz zafixujete úrok podľa NBS 1,26% na 10 rokov, zrejme s týmto úrokom prejdete celú krízu od jej začiatku až po jej koniec a budete sa čudovať známym, prečo majú na hypotéke úrok 4%.

Dobrý hypotekárny špecialista Vám vie poradiť ako podpísať hypotéku s fixovaným úrokom na 10 rokov teraz a nehnuteľnosť kúpiť až o pol roka - v čase krízy.

3. Hypotéka je stále dostupná

Koronovírus zasiahol aj samotné poskytovanie úverov. Je fakt, že bankové domy sa začali na klientov pozerať prísnejšie. Akceptujú nižšie príjmy podnikateľom a živnostníkom, sú obozretnejšie a získať hypotéku môže byť o niečo náročnejšie alebo zdĺhavejšie ako vo februári.

No zďaleka to nie je také zlé ako by ste si mohli myslieť. Stačí si nájsť kvalitného hypotekárneho špecialistu. Ten Vás zbaví všetkého stresu, neistoty, skúšania a straty času a Vy možno ani nepostrehnete pri získavaní hypotéky rozdiel.

Vďaka hypotekárnemu špecialistovi, ktorý sa venuje iba hypotékam, bude pre Vás hypotéka nie len lacná, ale ju aj dostanete.

4. Žiaden strach, Vy ste VLASTNÍK

V praxi sa stretávam s predstavami ľudí, že pri hypotéke vlastní nehnuteľnosť banka a nie klient, s obavou, že banka ho pripraví o strechu nad hlavou, či s tým, že kvôli hypotéke nebude môcť s nehnuteľnosťou nič môcť robiť, dokonca ani predať.

Ako je to teda v skutočnosti ?

Jednoducho povedané, hypotéka je úver zabezpečený nehnuteľnosťou. Za účelom tohto zabezpečenia úveru sa využíva záložné právo na nehnuteľnosť v prospech banky. Klienti väčšinou ako zabezpečenie zakladajú nehnuteľnosť, ktorú zároveň kupujú.

- pri hypotéke ste vlastníkom domu či bytu výlučne VY. Na liste vlastníctva ste zapísaný ako vlastník nehnuteľnosti a banka, ktorá Vám poskytla úver má na tomto liste vlastníctva zapísané záložné právo.

- záložné právo - neovplyvňuje Vaše vlastnícke práva, pokiaľ hypotéku splácate. Je potrebné si uvedomiť, že záložné práva je iba niečo ako záloha. To znamená, že pokiaľ uver riadne splácate, banka nemá žiadne právo na nehnuteľnosť, ani na nič čo s ňou súvisí. Záložné právo je teda pasívne a aktivuje sa iba v prípadoch upravených úverovou a záložnou zmluvou, zväčša sa jedná o dlhšie nesplácanie úveru, znehodnocovanie nehnuteľnosti, prípadne zosplatnenie úveru. Na základe týchto veci sa záložné právo aktivuje výkonom záložného práva.

- výkon záložného práva - znamená, že banka si uplatňuje nárok na vrátenie peňazí, ktoré Vám požičala a za týmto účelom chce Vašu nehnuteľnosť v dražbe predať. Následne si z peňazí za predaj môže zobrať čo jej dlhujete a zvyšok Vám vrátiť. POZOR, banka ma prioritne záujem o vrátenie peňazí, nie o Vašu nehnuteľnosť. Preto môžete predať danú nehnuteľnosť Vy a banke jej peniaze vrátiť alebo predať inú nehnuteľnosť, ktorú máte, či iba nejakým spôsobom vyplatiť banke dlžobu. Vo všeobecnosti platí, že na to, aby banka začala výkon záložného práva, musíte NEuhradiť aspoň 3 a viac splátok, zároveň nekomunikovať s bankou a podobne. Preto ak si úver poistite, je nepravdepodobné, že sa Vám takéto niečo môže stať.

- predaj založeného bytu či domu nie je problém. Pri predaji Vám Vaša banka zašle vyčíslenie zostatku úveru. Následne sa zostatok úveru uhradí kupujúcom v zmysle kúpnej zmluvy a Vám na účet prídu peniaze z rozdielu kúpnej ceny a zostatku úveru. Záložne právo Vám zároveň nezabraňuje zasahovať do nehnuteľnosti. Nesmiete však hodnotu nehnuteľnosti znížiť. V prípade ak Váš zásah neviete posúdiť, stačí kontaktovať banku, ktorá ho posúdi a vydá Vám súhlasne stanovisko.

5. Tvoríte si majetok

Hypotéka je úver, teda dlh. No vďaka tomuto dlhu tvoríte mesiac po mesiaci svoj vlastný majetok, za úrokové sadzby nižšie ako inflácia.

Každomesačná splátka hypotéky sa totiž rozdeľuje na splátku istiny (tá znižuje zostatok Vašej pôžičky) a úroku (odmena banke za to, že Vám požičala peniaze). Pomer splátok istiny a úroku za jednotlivé mesiace je uvedený v splátkovom kalendári. To, že každý mesiac sa Vašou splátkou znižuje istina úveru, znamená, že rastie rozdiel medzi cenou Vašej nehnuteľnosti a zostatkom úveru, za ktorý ste si ju kúpili. Tento rozdiel je Váš majetok, ktorý týmto spôsobom rastie každý mesiac.

Okrem toho, že Váš majetok takto rastie, zároveň sa zhodnocuje rovnakým tempom ako rastú ceny bytov. Podľa NBS rástli ceny bytov v SR medziročne o 8,6% a nie je to doména iba Bratislavy. Napríklad v Banskobystrickom kraji rástli ceny nehnuteľností o 12,1% za prvý kvartál 2020 oproti posledným údajom z roku 2019, v Žilinskom kraji to bolo cez 7% a v Košickom 5,5%.

S pomocou dobrého hypotekárneho špecialistu si teda dokážete od banky požičať peniaze s úrokom cca 1,26% a fixáciou na 10 rokov. Následne si za tieto peniaze kúpiť byt a každou splátkou svoj dlh v banke znižovať a získavať tak čistý majetok, ktorý sa Vám zhodnocuje priemerne 8% ročne. Navyše v tejto “investícii” bývate a môžete ju kedykoľvek predať. A to všetko pri inflácii 2,7% v roku 2019.

Ak to jednoducho spočítame: 8% ročný zisk - 1,26% úrok banke - 2,7% inflácia = 4,04% ročný čistý zisk. V prípade ak na dofinancovanie kúpy bytu nemáte vlastné finančné prostriedky a použijete dofinancovanie napr. cez stavebnú sporiteľnú, tak sa tento zisk zníži z dôvodu vyššieho úrok na medziúvere - pomerne môžeme hovoriť o takomto čistom zisku cca 3,2%.

Samozrejme, hypotéka je na 30 rokov a ekonomické ukazovatele sa môžu meniť. Tento prepočet vychádzal z posledných čísel uvádzaných NBS v júni 2020. No zdá sa Vám ešte hypotéka ako zbytočne viazanie sa a zadlžovanie na dlhé obdobia?

6. Ako zvládnuť 30 rokov s úsmevom na tvári

Základom je pravidelná komunikácia s bankou.

Kvalitný hypotekárny špecialista sa o to postará za Vás a nebude Vás kontaktovať iba keď je potrebné uhradiť splátku, ale vždy ak sa podmienky v banke zmenia vo Váš prospech, napr. zníženie úrokových sadzieb, zmena zmluvných podmienok úveru a pod.

Okrem toho je potrebné zabezpečiť hladké splácanie úveru. V prípade ak sa schyľuje k tomu, že nebudete mať peniaze na najbližšiu splátku, bez váhania kontaktujte svoju banku a informujte ju o tom.

Poistite si schopnosť splácania úveru. Poistením úveru, alebo životným poistením nastaveným na hypotéku si poistite riziko výpadku Vašich príjmov alebo iných nepredvídateľných okolností. Ak poistná udalosť nastane, splátky hypotéky za Vás uhradí poisťovňa - zväčša sa jedná o prípady: PN-ka, strata zamestnania, invalidita, smrť a pod.

Myslite na to, že počas celej doby splácania vlastníte nehnuteľnosť - v prípade potreby dodatočného príjmu ju môžete prenajímať či predať, ak by ste mali finančné problémy.

Banky sú ochotné s klientom rokovať, pokiaľ s nimi komunikuje.

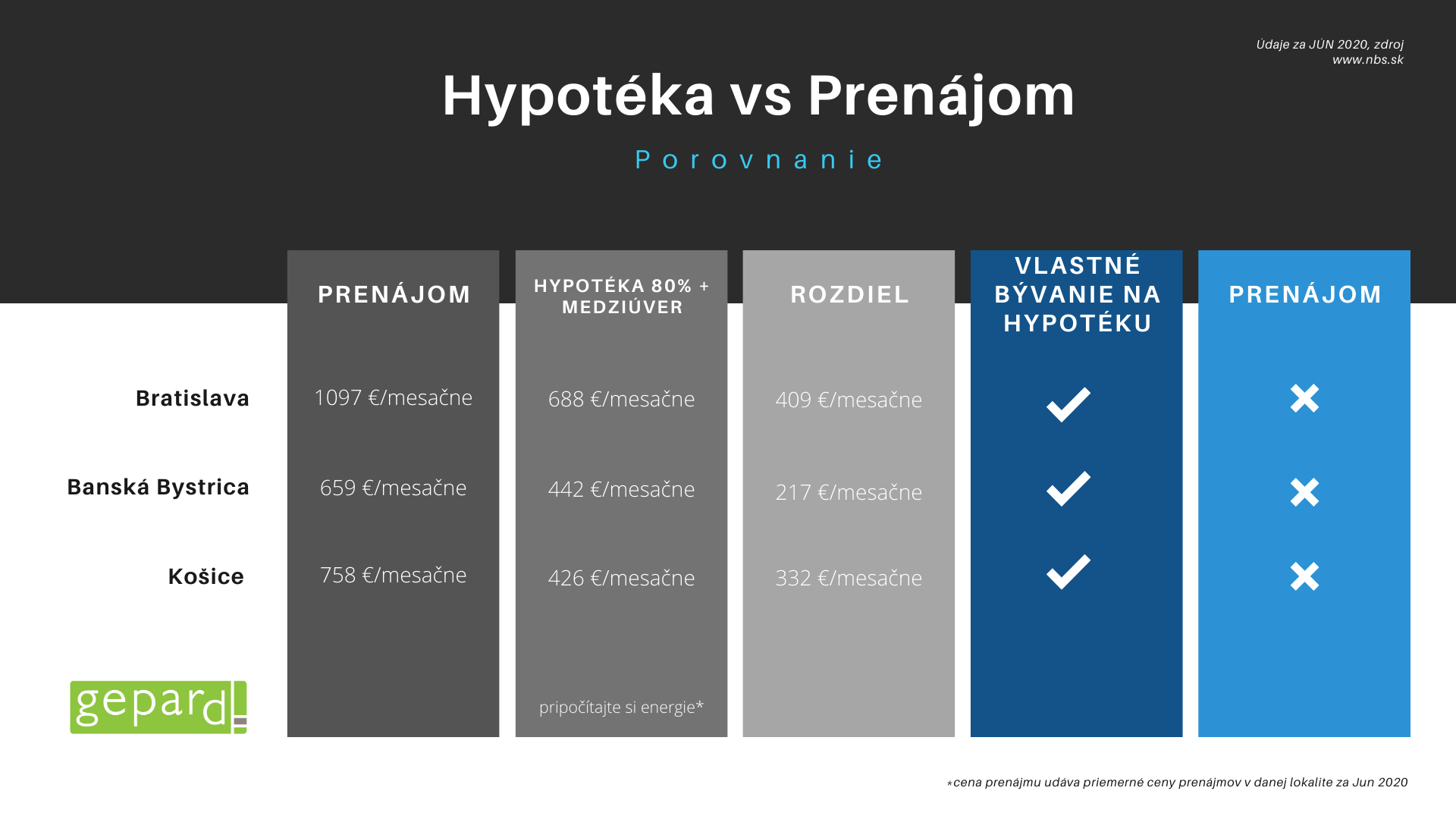

Viete koľko stojí priemerný prenájom bytu v najžiadanejších lokalitách Slovenska?

Hypotéka ostáva naďalej rozumnou a bezpečnou voľbou v porovnaní s prenájmom. Vďaka aktuálnym dlhodobým fixáciám na hypotékach s nízkou úrokovou sadzbou, si zaručíte istotu vlastného bývania lacnejšie ako nájom.

Písal som Vám o pár dôvodoch, prečo je na hypotéku naozaj dobrý čas, ako Vám pomôže kvalitný hypotekárny špecialista, aj o tom ako zvládnuť splácanie hypotéky s úsmevom.

Stále platí, že hypotéka je veľmi individuálna vec a preto viem, že ju dokážete využiť mnohými ďalšími spôsobmi. Je len na Vás, či sa rozhodnete hypotéku riešiť sami alebo sa poradíte s nami.

Zdroje:

NBS: https://www.nbs.sk/_img/Documents/_komentare/2020/1189_rk_cen_20200505.pdf

NBS: https://www.nbs.sk/_img/Documents/_Publikacie/OstatnePublik/ukazovatele.pdf

NBS: https://www.nbs.sk/sk/statisticke-udaje/financne-institucie/banky/statisticke-a-analyticke-prehlady/urokova-statistika/bankova-urokova-statistika-uvery

Zoznam realit.sk

Dávid Štefanko

- Hypotekárny špecialista

- Kutlíková 17 (budova Technopol)

- 852 50 Bratislava

- david.stefanko@gmail.com

- 0918/985116