-

Vybavte si hypotéku s Gepardomrýchlo a jednoducho

Vybavte si hypotéku s Gepardomrýchlo a jednoducho

5 krokov k vysnívanému bývaniu

Na jednej z našich pobočiek sa stretnete s hypošpecialistom, ktorý sa vás spýta na základné finančné a osobné informácie, aby získal všetko potrebné k vypracovaniu ponuky. Zistí vašu bonitu aj to, koľko si môžete požičať a pripraví porovnanie zo všetkých bánk. Nájde vám ideálne riešenie a odporučí banky, v ktorých viete hypotéku získať. Maklér vám tak hneď na prvom stretnutí dá všetky informácie, ktoré potrebujete vedieť a vysvetlí vám úskalia procesu hypotéky. Ponuku posielame klientom aj online, máme na to špičkový systém.

Teraz je čas odniesť všetky potrebné doklady k schváleniu hypotéky do vami vybranej banky. Náš hypošpecialista dbá na kompletné vyplnenie a bezchybnosť údajov. Pracovník banky si s maklérom do detailov prejde vašu žiadosť a spravuje ju tak, aby bola vaša žiadosť o hypotéku schválená aj s vybranou úrokovou sadzbou. Hypošpecialista je v neustálom kontakte s bankou a je pravidelne informovaný o stave vašej žiadosti.

Banka vám schválila úver v požadovanej výške a s požadovanými parametrami. Teraz ste už len kúsok od svojho nového bývania. Maklér vám zavolá túto skvelú správu a je čas si dohodnúť podpisy v banke. Štandardne sa v banke v jeden deň stretnú všetci – predávajúci, kupujúci, zástupca realitky, ak je v procese predaja, a náš maklér, ktorý háji stranu kupujúcich. Takisto skontroluje úverovú aj záložnú zmluvu a podmienky k čerpaniu a po čerpaní.

Teraz sa bude úver čerpať. Preto existujú podmienky čerpania. Po ich splnení banka prevádza peniaze podľa znenia kúpnej zmluvy na predávajúcich, a vy tak môžete ísť bývať do novej nehnuteľnosti. Podmienky čerpania vyriešime za vás, o nič sa nemusíte starať. Táto fáza procesu je najdôležitejšia, pretože po jej ukončení už máte celý proces získania hypotéky za sebou.

Toto všetko za vás vybavíme:

- Kataster a odovzdanie návrhov na vklad

- Pomôžeme vám s poistením nehnuteľnosti

- ak je potrebné vyčíslenie zostatku úveru predávajúcich , zabezpečíme, aby sa k čerpaniu včas dostal aj tento papier

- Banke sa dokladuje aj prevod zvyšnej 20% časti peňazí na predávajúcich, keďže hypotéku viete získať iba do 80%z hodnoty nehnuteľnosti.

Ešte nám ostáva splniť podmienky po čerpaní úveru a plnenie týchto podmienok zabezpečí náš maklér za vás, aby ste si mohli užiť svoje nové bývanie. Týmto, ale naša starostlivosť nekončí. Sme tu pre vás počas celej doby splatnosti hypotéky. Poradíme Vám kedykoľvek, a ak sa na trhu vyskytnú lepšie podmienky, informujeme vás o nich. Spoľahnite sa na kvalitné služby a ľudský prístup našich hypošpecialistov.

Čo je to hypotéka

Hypotéka je úver, ktorý je poskytnutý bankou a je zabezpečený záložným právom k nehnuteľnosti, ktorá sa musí nachádzať na území SR.

Hypotekárny úver sa vyznačuje dlhšou dobou splatnosti od 04-30 rokov, v niektorých prípadoch až na 40 rokov. Hypotéka má v porovnaní napríklad so spotrebnými úvermi lepšie podmienky, nižšie úrokové sadzby, pretože je zabezpečená nehnuteľnosťou.

Hypotekárni špecialisti v Gepard Finance Vám pomôžu nájsť hypotéku, s ktorou budete spokojní. Nastavia Vám najlepšie podmienky a fixáciu sadzby tak, aby ste sa mohli spoľahnúť na rovnakú výšku splátky čo najdlhšie obdobie.

Na čo vlastne hypotéka slúži

Najčastejšie dôvody, kedy budete hypotéku potrebovať bude kúpa alebo renovácia nehnuteľnosti, kúpa stavebného pozemku, splatenie inej, nevýhodnej hypotéky, bývanie pre mladých alebo na čokoľvek iné (či je to kúpa auta, dovolenky, zariadenie bytu a ďalšie). Je veľmi dôležité si spraviť vlastný prieskum alebo si nechať poradiť odborníkom, či požiadanie o hypotéku a jej následné splácanie bude pre vás vhodné alebo nie. Každá hypotéka má totiž zložitý administratívny proces a je dlhodobým záväzkom voči banke. Zároveň pri hľadaní tej najvýhodnejšej ponuky si všímajte výšku úrokových sadzieb (výšku úrokov, ktoré budete platiť navyše), poplatkov (za skoršie splatenie hypotéky, za znalecký posudok, konzultáciu, splatenie hypotéky mimo doby fixácie) a fixácie úroku (obdobie kedy sa výška úrokovej sadzby nemení.

NAJČASTEJŠIE OTÁZKY

a) Účelová hypotéka

Pri účelovej hypotéke je potrebné banke dokladovať účel použitia peňazí, ktorými môžu byť:

- Kúpa nehnuteľnosti

- Stavba a výstavba nehnuteľnosti

- Rekonštrukcia nehnuteľnosti

- Na vyplatenie skôr poskytnutého úveru / refinancovanie

- Na vysporiadanie majetkových pomerov ako napríklad dedičského konania pri nehnuteľnosti (napr. vyplatenie súrodencov), rozvodového konania (napr. vyplatenie manžela/ky z nehnuteľnosti).

b) Bezúčelová tzv. americká hypotéka

Pri tomto type hypotéky, nie ste povinný ako žiadateľ preukazovať použitie získaných peňazí z hypotéky. Banka vám poskytne peniaze na čokoľvek a neskúma, na čo ste peniaze použili.

Žiadateľom o hypotéku môže byť každá fyzická osoba, ktorá:

- má minimálne 18 rokov

- je občanom SR s trvalým pobytom v SR

- má príjem zo závislej činnosti, z podnikania alebo iný príjem, ktorý musí banke dokladovať.

Jeden z najbežnejších úverov v banke je hypotéka pre mladých. Žiadatelia, ktorí spĺňajú podmienky nároku na hypotéku pri mladých, si môžu uplatniť daňový bonus, ktorý má formu priamej daňovej úľavy.

Podmienky získania nároku na daňový bonus:

- daňový bonus sa vzťahuje na 1/2 zaplatených úrokov z jedného úveru za rok až do výšky 400 eur, najviac zo sumy 50 000 eur,

- nárokovať si ho môžete po dobu 5 rokov,

- získať ho môžete pri kúpe bytu, domu alebo ich časti, pri výstavbe či dostavbe nehnuteľnosti, ako i zmene či údržbe nehnuteľnosti alebo aj pri kombinácii týchto účelov,

- dĺžka splácania úveru je od 5 do 30 rokov.

Podmienky nároku na hypotéku pre mladých:

- vek žiadateľa nesmie byť vyšší ako 35 rokov

- príjem žiadateľa nesmie byť vyšší ako 1,3 - násobok priemernej mesačnej mzdy, pričom pri manželoch je to dvojnásobok

Pri klasickej hypotéke je veľmi dôležité vedieť, že vám ju banky poskytnú iba na kúpu bytu alebo domu, ktorý je určený na celoročné bývanie. Ak chcete kúpiť byt, upriamte pozornosť na jeho označenie v liste vlastníctva, aby ste nakoniec nechceli kúpiť iba nebytový priestor, ktorý je označený názvom vzbudzujúcim pocit luxusnejšieho bytu ako je napríklad apartmán alebo ateliér. Pri kúpe rodinného domu si dajte pozor, aby jeho stav odpovedal stavu, ktorý je zaznačený v katastri nehnuteľnosti. Často sa stáva, že predchádzajúci vlastníci k nemu pristavali rôzne časti (napr. altánok, garáž) bez oprávnenia. V prípade kúpy chaty, ktorá bola vybudovaná v záhradníckej oblasti, no vy v nej chcete celoročne bývať, vám banka na jej kúpu poskytne prostriedky, iba ak znalec v znaleckom posudku danú informáciu uvedie. V inom prípade (sezónnom bývaní) hypotéku nezískate. A nakoniec, ak sa jedná o pozemok, hypotéku získate iba vtedy, ak je označený ako „stavebný“.

Podmienky pre získanie hypotéky sa v bankách sprísnili opäť začiatkom roka 2019. Znížilo sa percento prípadov, kedy môžete získať hypotéku do výšky 80 – 90% hodnoty založenej nehnuteľnosti (hypotéky nad 90% hodnoty nehnuteľnosti sa zrušili v júli 2018). To znamená, že ak podáte žiadosť o získanie hypotéky, budete musieť mať minimálne 20% vlastných zdrojov, ak sa vám túto výnimku podarí získať. Inak budete musieť našetriť ešte viac. Druhá veľká zmena je zameraná na prípady poskytnutia vyššej hypotéky ako je stanovený 8 – násobok čistého ročného príjmu žiadateľa. Získať 100% hypotéku už nie je reálne. Preto, ak potrebujete vedieť, ako môžete získať financovanie zvyšných 20%, kontaktujte našich hypošpecialistov.

DTI označuje anglický výraz Debt to income, ten predstavuje pomer dlhu k ročným príjmom. Zahŕňa dlh z hypotéky, ale aj všetky ďalšie dlhy vrátane spotrebných, stavebných, kontokorentov či kreditných kariet. Neberie sa ohľad na to, či ich skutočne čerpáte alebo nie. Ak teda máte k dispozícii kreditnú kartu, lebo vám ju banka poskytla za výhodných podmienok, no nevyužívate ju, buďte pripravení na to, že aj jej limit sa vám zaráta do celkového DTI. Všetky existujúce záväzky klienta musia banky zahrnúť do dlhu, čo zníži disponibilnú časť príjmov použiteľných na splátku hypotekárneho úveru.

Skratka DSTI znamená Debt Service to Income. Je to ukazovateľ, ktorý hovorí o veľkosti finančnej rezervy po odpočítaní životného minima každého žiadateľa o úver. Ide vlastne o často spomínaný „finančný vankúš“, ktorý bol do konca roka 2019 vo výške 20%, čiže splátky všetkých úverov mohli mať žiadatelia o úver do výšky 80% po odpočítaní životného minima. Od 1.1.2020 môžu byť dlžníci zaťažení splátkami vo výške najviac 60% ich príjmov po odpočítaní životného minima.

TIP pre vás

- Odkladajte si peniaze na sporenie, vytvoríte si tak finančnú rezervu

- Ak ste sa rozhodli kúpiť nehnuteľnosť ako investíciu, dobre si to premyslite, pretože úroky môžu ísť hore a splátky vás môžu v neskoršom období finančne zaťažiť.

- Pripravte sa na hypotéku, nenechajte všetko na poslednú chvíľu. Najlepšie je sa obrátiť na hypošpecialistov z Gepardu, ktorí vám pomôžu s celým procesom hypotéky.

- koeficient DTI 8 - vaše max. úverové zaťaženie môže byť vo výške 8-násobku vášho ročného čistého príjmu. Pri čistom príjme 900 eur, max. výška úverov môže byť 900x12x8= 86 400 eur.)

- Koeficient DSTI 40% - veľkosť vašej finančnej rezervy po odpočítaní životného minima musí byť 40%. Výška vašich splátok môže byť najviac 60% vášho príjmu po odpočítaní životného minima.

- MAX LTV 90% - banka môže poskytnúť maximálne 20% úverov takých, ktoré majú LTV medzi 80%-90%. Všetky ostatné hypotéky musia mať LTV nižšie ako 80%.

Ak máte čistý príjem 900 eur mesačne, váš ročný čistý príjem je 10 800 eur, ak ho vynásobíme koeficientom 8, dostaneme sa k číslu 86 400 eur, čo je najvyššia možná výška hypotéky, ktorú môžete získať. Ak však v čase žiadania o hypotéku splácate ešte napríklad spotrebný úver vo výške 3 000 eur, táto suma sa z výšky hypotéky odpočíta, preto si budete môcť vziať hypotekárny úver len vo výške 83 400 eur.

Zohľadňujú sa aj kreditné karty a povolené prečerpania na účte, v ich prípade sa z výslednej maximálnej výšky hypotéky odčítava 20% z ich úverového rámca. Ak máte teda kreditnú kartu s kreditom 3 000 eur, zo 83 400 eur sa ešte odčíta 600 eur a vaša výsledná maximálna výška hypotéky bude 82 800 eur. Podmienky hypotéky si presnejšie vypočítate cez našu hypokalkulačku

Ideálnym spôsobom je samozrejme poradiť sa s niekým, kto sa v danej problematike dobre orientuje. Tu je dôležité spomenúť všetky informácie spojené so schvaľovaním úveru, aby bolo vopred možné vybrať tú správnu banku. Ide napríklad o spôsob zarábania peňazí, o vzdelanie, o vek (kvôli dĺžke splatnosti úveru), o existujúce výdavky alebo o výšku vlastných prostriedkov. Pri výbere banky zohráva úlohu aj informácia o nehnuteľnosti (je to dom alebo byt) a umiestnenie nehnuteľnosti. Napokon je pri porovnaní bánk dôležité vziať do úvahy nielen samotnú výšku úroku, ale aj všetky ostatné výdavky spojené s absolútnou cenou úveru, či už jednorazové alebo opakované.

Vysvetlíme si postup ako prebieha kúpa nehnuteľnosti a schválenie hypotéky až po jej čerpanie s hypošpecialistami z Gepardu. Vyberáme to najčastejšie, čo naši klienti riešia a vám radi ukážeme, ako to v praxi funguje.

-

Stretnutie s hypošpecialistom a vypracovanie ponuky

Ako prvé, čo absolvujete s našim hypošpecialistom, je osobné stretnutie. Maklér získa základnú predstavu a informácie, aby vám vedel vypracovať ponuku na mieru a nájsť pre vás najvhodnejšie riešenie. Preberáte spolu veci ako je výška hypotéky, hodnota nehnuteľnosti, úroková sadzba či fixácia. Maklér vám na prvom stretnutí dá všetky informácie, ktoré potrebujete vedieť a vysvetlí vám úskalia procesu. Vypracuje vám ponuku a porovná banky.

-

Zbieranie podkladov do banky

Po tom, čo ste si pozreli v pohodlí domova ponuku a rozhodli ste sa pre konkrétnu banku, náš hypošpecialista začne zbierať všetky podklady, aby sa mohla vaša hypotéka začať schvaľovať. Následne do banky nesie všetky potrebné dokumenty pre schválenie hypotéky, sú to:

- Vami podpísaná a vyplnená žiadosť

- Kópie 2 dokladov totožnosti (OP a druhým je napríklad vodičský alebo preukaz poistenca)

- Potvrdenie o príjme od zamestnávateľa alebo ak ste živnostník tak potvrdenie z daňového úradu o zaplatení dane + kópie daňového priznania. Ak poberáte rodičovský príspevok, tak rozhodnutie o poberaní.

- Znalecký posudok na nehnuteľnosť, ktorá sa bude v banke zakladať. Nezabúdajte, že založiť môžete aj inú, ako kupovanú nehnuteľnosť. Najčastejšie je to rodičovská.

- Návrh kúpnej zmluvy alebo zmluva o budúcej kúpnej zmluve( stačí aj elektronická verzia)

- Výpisy z účtu za dobu 3-6 mesiacov kam vám chodí výplata.

- Iné špecifické doklady potrebné k schváleniu (rozhodnutie súdu o rozvode, poberanie výživného a pod)

-

Podanie žiadosti v banke

V tomto kroku náš hypošpecialista navštívi pobočku banky, aby odovzdal fyzicky vaše podklady k schváleniu žiadosti. V niektorých prípadoch sa žiadosť odovzdá do viacerých bánk, je to pre prípad, že by vám úver niekde neschválili, aby ste mali variantu v inej banke a nemuseli tak čakať. Maklér s bankárom na pobočke prejde detaily vášho prípadu, aby aj on presne vedel, ako hypotéku poslať na schválenie.

-

Scoring a schválenie hypotéky

Bankový pracovník spracuje vašu žiadosť v systéme a pošle ju na interné posúdenie. Bankoví analytici budú z predložených dokumentov počítať, či vám dokážu požičať celú požadovanú sumu a tiež, či vám budú môcť ponúknuť vybranú úrokovú sadzbu. Akonáhle sa vaša žiadosť schváli, celý proces prechádza do finálnej fázy. Začnú sa pripravovať všetky zmluvy, ktorých podpis je nutný k úspešnému čerpaniu hypotéky.

-

Podpísanie zmluvy

Banka vám schválila úver v požadovanej výške a s požadovanými parametrami. Teraz ste už len kúsok od svojho nového bývania. Maklér vám zavolá túto skvelú správu a je čas si dohodnúť podpisy v banke. Štandardne sa v banke v jeden deň stretnú všetci – predávajúci, kupujúci, zástupca realitky, ak je v procese predaja, a náš maklér, ktorý háji stranu kupujúcich. Takisto skontroluje úverovú aj záložnú zmluvu a podmienky k čerpaniu a po čerpaní. Vyhnete sa tak prípadným nezrovnalostiam.

-

Čerpanie úveru

Teraz je potrebné vyriešiť podmienky čerpania. Po ich splnení banka prevádza peniaze podľa znenia kúpnej zmluvy na predávajúcich, a vy tak môžete ísť bývať do novej nehnuteľnosti. Podmienky čerpania vyriešime za vás, o nič sa nemusíte starať. Táto fáza procesu je najdôležitejšia, pretože po jej ukončení už máte celý proces získania hypotéky za sebou.

Naši makléri vám pomôžu vybaviť:

- Kataster a odovzdanie návrhov na vklad

- Pomôžeme vám s poistením nehnuteľnosti

- Vyberieme listy vlastníctva z katastra so zapísanými plombami (vieme vám ušetriť aj peniaze za návrh na vklad, pretože robíme zamýšľaný návrh na vklad elektronicky, čo stojí namiesto 66 eur iba 33 eur)

- ak je potrebné vyčíslenie zostatku úveru predávajúcich , zabezpečíme, aby sa k čerpaniu včas dostal aj tento papier

- Banke sa dokladuje aj prevod zvyšnej 20% časti peňazí na predávajúcich, keďže hypotéku viete získať iba do 80%z hodnoty nehnuteľnosti.

-

Podmienky po čerpaní úveru

Každá zmluva o úvere obsahuje podmienky po čerpaní úveru a plnenie týchto podmienok zabezpečia naši makléri za vás, aby ste sa o to nemuseli starať vy.

Najčastejšie sa môžete stretnúť s tým, že banka požaduje výmaz ťarchy, ktorý na liste vlastníctva mohol predtým figurovať. Išlo o úver predávajúcich či iné ťarchy. Jednou z podmienok po čerpaní býva doloženie listov vlastníctva, nie s plombou, ale so zápisom záložného práva.

Naši hypošpecialisti zabezpečujú klientom komfort a pohodlie pri získaní najlepších podmienok na hypotéku. Snažíme sa, aby naši klienti mali s hypotékou, čo najmenej starostí. Sme s vami od prvého stretnutia až po čerpanie úveru. Tu naša práca nekončí, staráme sa o vás počas celej doby splatnosti hypotéky a pokiaľ na trhu nájdeme lepšie podmienky, informujeme vás o nich.

Banke pri podaní žiadosti je potrebné predložiť všetky doklady nevyhnutné k schváleniu hypotéky, tu je ich zoznam:

Doklady k žiadateľom:

- dva doklady totožnosti (občiansky preukaz a vodičský alebo preukaz poistenca),

- potvrdenie o príjme, príp. iný doklad o pravidelnom príjme výpisy z účtu, na ktorý chodí príjem za posledných 3 -6 mesiacov,

- doklad o adrese (napr. výpis z účtu – ak žiadate o úver v inej ako svojej banke),

- výplatné pásky za posledné 3 mesiace, ak je príjem vyplácaný v hotovosti

- ročné zúčtovanie preddavkov na daň, ak je príjem vyplácaný v hotovosti.

- rozsudok o rozvode, ak ide o rozvedeného žiadateľa,

Doklady k nehnuteľnosti

- znalecký posudok k nehnuteľnosti, ktorá je predmetom záložného práva, nie starší ako 12 mesiacov

- poistná zmluva k zabezpečovanej nehnuteľnosti (môže byť uzatvorená aj po schválení hypotéky, najneskôr však pred prvým čerpaním),

- draft kúpnej zmluvy, resp. zmluvy o budúcej kúpnej zmluve k žiadosti. K čerpaniu už musí byť podpísaná originál kúpna zmluva

- zmluva o výstavbe alebo zmluva o budúcej zmluve o prevode vlastníctva bytu alebo zmluva o dielo, ak je účelom výstavba,

- právoplatné osvedčenie o dedičstve, v prípade účelu vysporiadanie dedičstva napr. vyplatenie súrodencov,

- právoplatný rozsudok o rozvode a dohoda manželov o vysporiadaní BSM, v prípade účelu vysporiadanie majetku manželov.

Doklady k preukázaniu účelu hypotéky

Doklady potrebné na preukázanie účelu úveru sa odlišujú podľa typu hypotéky. Pri kúpe je to kúpna zmluva, pri rekonštrukcii a výstavbe sú to zmluva o dielo, bločky a faktúry za stavebný materiál a iné.

- faktúra, ktorá bude z úveru preplatená priamo dodávateľovi,

- faktúra s dokladom o zaplatení, t. j. banka ju preplatí klientovi na účet,

- ako doklad o zaplatení sa považuje príjmový pokladničný doklad, doklad z registračnej pokladne, ústrižok poštovej poukážky, výpis z bankového účtu alebo iný doklad o zaplatení v hotovosti, z ktorého je jasný predávajúci, predmet kúpy (alebo zhotovenie prác), množstvo, cena (najčastejšie používaný tzv. paragón),

- môžu byť použité aj bločky zo zahraničia, kde sa suma v cudzej mene preráta na eurá kurzom NBS a opis položiek na bloku musí byť na požiadanie banky úradne preložený,

- preukázateľným dokladom účelovosti úveru je aj kúpna zmluva, napr. k pozemku, k nehnuteľnosti, alebo pri výstavbe či rekonštrukcii domu stavaného stavebnou spoločnosťou sa uzatvára zmluva o dielo.

Banky sa zameriavajú pri schvaľovaní hypotéky na predložené dokumenty, no najviac na príjem. Prečo? Aby zistili, či žiadatelia o hypotéku budú schopní splácať svoj záväzok. Dlhodobo! Banka si preto pozerá v úverovom registri všetku vašu platobnú históriu a zisťuje, či ste sa v minulosti nenachádzali v omeškaní so splátkami. Takisto ju zaujíma či načas splácate svoje kreditné karty, kontokorenty a či nie ste každomesačne v mínuse na bežnom účte. Preto, ak ste mali omeškania a banka ich zistí, zamietne vám žiadosť o úver.

Pozor na jednu vec - banky majú dnes prístup ako do bankového, tak do nebankového registra. V ňom si vedia pozrieť aj to, či splácate paušál na telefón pravidelne, či práčka, ktorú máte na splátky z QUATRA je splácaná dobre. Nezabúdajme preto, si platiť všetky svoje záväzky včas. Ovplyvňuje to totiž naše možnosti získať úver.

Vaša bonita je dôležitá

Najčastejší príjem, ktorý klienti banke preukazujú je z pracovného pomeru. Overenie príjmu je zvyčajne veľmi jednoduché a rýchle. Banka si spraví dotaz do sociálnej poisťovne a preverí si váš príjem. Najlepšie ak vám príjem chodí pravidelne na účet, kde si banka aj vie pozrieť vo výpise presné pohyby.

Aj živnostníci, konatelia firiem či podnikatelia majú možnosť získať hypotéku, no preukázať príjem banke je zložitejšie. Banky totiž vychádzajú z toho, čo ste odviedli štátu na daniach. Štandardný výpočet príjmu pre živnostníka je základ dane-daň/12 a z tejto sumy banky rôzne pristupujú k akceptácii. Niektoré akceptujú 50% niektoré viac. Preto je dobré banke preukázať pravidelnosť príjmu, napríklad mesačnými výpismi, mandátnou zmluvou a pod.

Nakoniec by ste si mali dať pozor aj svoje návyky. Aj časté stávkovanie (hoci za malé sumy) môže byť dôvodom zamietnutia. Banka stávkovanie berie ako rizikový faktor, ktorý môže negatívne ovplyvniť vašu schopnosť splácať dlh.

V roku 2003 vznikol Spoločný register bankových informácií, z dôvodu, aby si banky vedeli preveriť žiadateľov o úver, vyhnúť sa rizikovým, skontrolovať ich platobnú disciplínu, úverovú skutočnosť a históriu. Register prevádzkuje spoločnosť Slovak Banking Credit Bureau. V registri sú aktuálne všetky banky.

Existuje aj nebankový register klientskych informácií, ktorý funguje rovnako a eviduje informácie o leasingu a splátkovom predaji. V súčasnosti má 35 členov.

Úverový register eviduje úverové vzťahy klienta - kontrakty v tejto štruktúre:

- splátkové,

- nesplátkové

- kreditné karty a stavebné úvery

- služby

V registri sa nachádzajú komplet úverové produkty, nielen hypotekárne úvery a spotrebné úvery, splátkové kontrakty (telefón na splátky), lízingy, či stavebné úvery, ale aj kreditné karty, či povolené prečerpania na účte, a to aj keď ich nevyužívate.

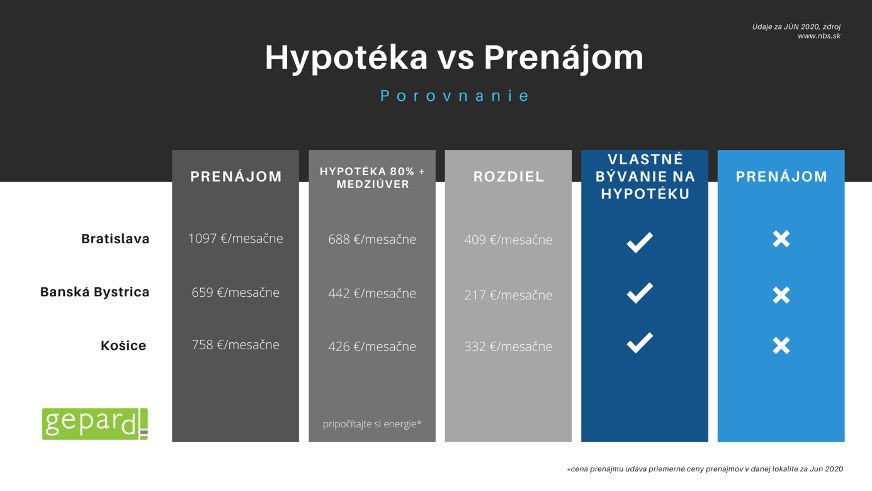

Čo sa vám oplatí viac? Finanční analytici už roky riešia túto otázku a výsledok je ten, že rovnako ako prenájom, tak vlastné bývanie má svoje výhody aj nevýhody. Ak by sme porovnali základný parameter, tak na hypotéku musíme splniť niekoľko kritérií a na prenájom nie. Skrátka si dohodnete cenu a tú platíte, ale určuje ju prenajímateľ. Pri hypotéke si sami viete vybrať výšku aj podmienky splátok. Kúpená nehnuteľnosť je vaša a nie cudzia. Všetko čo investujete do nehnuteľnosti, zveľaďuje opäť vaše bývanie. Kúpa nehnuteľnosti sa stala v posledných rokoch veľmi zaujímavým spôsobom, ako investovať peniaze. Ceny nehnuteľností totiž rastú a dopyt po nich tiež. Samozrejme, že rozhoduje vždy cena a vaše finančné možnosti. Pozrite si krátke porovnanie cien v našej tabuľke .

S pojmom fixácia úrokovej sadzby sa najčastejšie stretnete pri plánovaní nového bývania a ponuke z banky na hypotéku. Čo to vlastne fixácia je?

Fixácia je zmluvná dohoda s bankou ohľadom obdobia, počas ktorého výška úrokovej sadzby (úroky z nesplatenej čiastky dlhu) zostane identická, teda, výška vašej mesačnej splátky zostane rovnaká. Po uplynutí tejto doby si banka vyhradzuje právo na zmenu jej výšky.

Banky poskytujú rôzne doby fixovania sadzby od 1 do 10 rokov. Najbežnejšie a najlepšie sadzby sú s fixáciou 3 a 5 rokov. Veľa krát sa stane, že príde konkrétna banka a pripraví ponuku aj na dlhodobý fix, povedzme 10 rokov, aby si zastabilizovala klienta a ponúkla mu pohodlie a kvalitné služby.

Chcete vedieť, aké sú aktuálne ponuky úrokov v banke? Nechajte si spraviť kompletnú ponuku do mailu už dnes.

Banky dnes poskytujú klientom vkladať mimoriadne splátky pri výročí fixácie. To znamená, že ak máte napríklad fixáciu na 5 rokov, tak viete mimoriadne vložiť na hypotéku počas tohto obdobia iba raz a bez poplatku.

Ak by ste sa rozhodli vložiť peniaze mimo obdobia výročia fixácie, povedzme v 3. roku, banka vám zúčtuje poplatok vo výške 4-5% z výšky mimoriadnej splátky.

Sú však banky, ktoré vám umožnia robiť mimoriadne splátky aj počas fixácie najčastejšie do 20 % istiny celkovo žiadanej hypotéky, alebo do 20 % aktuálneho zostatku hypotéky.

Čo sa stane po mimoriadnej splátke.

Banka vám ponúkne na výber 2 možnosti:

- skrátenie lehoty splatnosti bez zmeny výšky splátky

- zníženie splátky s ponechaním doby splatnosti

- Maklér komunikuje s bankami za Vás od podania žiadosti až po čerpanie úveru

- Zúčastňuje sa v bankách rokovaní o finálnych podmienkach a pri samotnom podpise úveru

- Pripraví všetky potrebné podklady k schváleniu úveru

- Predloží Vám ponuku zo všetkých bánk elektronicky, takže nikam nemusíte chodiť a rýchlo si viete pozrieť, ktorá hypotéka je najlepšia

- Má kontakty, vie na koho sa obrátiť a kto je výborný bankár

- V prípade, že ide o zložitý prípad, posúva riešenie kompetenčne na svojho nadriadeného, ktorý venuje úsilie, aby hypotéka bola schválená

- Pravidelne sa školí a sleduje zmeny v legislatíve, preto aj po čerpaní úveru vie klientovi odkomunikovať, čo sa zmenilo a aké sú možnosti.

- Maklér sa stará o Vašu hypotéku doživotne

- Služby sú bezplatné

Každý z týchto úverov môžete použiť na niečo iné. Spotrebné úvery ľudia využívajú napríklad na kúpu auta, dovolenky či investíciu do renovácie domácnosti, domu, zatiaľ čo hypotéka by vám mala zabezpečiť vlastné bývanie.

-

Spotrebné úvery sa poskytujú maximálne do výšky 25 000 eur, majú kratšiu splatnosť ako hypotéky, čo je maximálne do 8 rokov a sú to vždy peniaze bez účelu. Zvyčajne tieto typy úverov nevyžadujú zabezpečenie v podobe nehnuteľnosti. Aby si banka poistila samotné splácanie, vie klientovi dať podpísať „dohodu o zrážkach zo mzdy“, a tým si kryje schopnosť splácať úver.

Podmienky pre získanie takéhoto úveru si veľmi podobné, ako pri hypotéke, no úrokové sadzby sú vyššie niekoľko násobne. Úroky na týchto typoch úverov sa hýbu niekde okolo 6-8%.

-

Hypotekárny úver je štandardne na dlhšie časové obdobie od 04-30 rokov, s nízkymi úrokmi a lepšími podmienkami ako spotrebný úver. Hypotéka je vždy zabezpečená nehnuteľnosťou a záložným právom. Účel použitia prostriedkov je potrebné preukázať banke napríklad kúpnou zmluvou či iným dokladom nadobudnutia. Pri americkej hypotéke nie je potrebné účel preukazovať. Výška hypotéky býva oproti spotrebnému úveru oveľa vyššia, vždy vychádzame z toho, že môžete získať 80% z ceny založenej nehnuteľnosti. Úrokové sadzby sú veľmi nízke, preto je tento typ úveru veľmi populárny. Dnes môžete sadzby nájsť už od 0,39%.

Chcete si vziať hypotéku, ale nechcete dokladovať svoje príjmy? Potom tu máme pre Vás produkt - hypotéku bez dokladovania príjmu. S pomocou tohoto produktu môže získať hypotekárny úver aj klient, ktorý nechce, alebo nemôže banke doložiť svoje súčasné príjmy. Jedná sa o refinančnú hypotéku, kde základom je mať čistý úverový register a potom môžete čerpať aj tento druh hypotéky. Obráťte sa na našich hypošpecialistov a zistite svoje možnosti

Hypotéka naopak je pre všetkých klientov, ktorí chcú mať istotu, že im banka poskytne hypotéku, teda preverí ich bonitu, ale ešte nemajú vybranú nehnuteľnosť. Na predloženie znaleckého posudku a návrhu kúpnej zmluvy ku kupovanej nehnuteľnosti máte až 6 mesiacov od podpisu úverovej zmluvy. Ak plánujete nové bývanie a viete, akú sumu približne budete potrebovať, banka vám na základe vašej bonity vrátane príjmov hypotéku schváli, a vy si tak kľudne môžete vyberať svoju vytúženú nehnuteľnosť.

Parameter LTV (z angl. Loan To Value) vyjadruje pomer medzi výškou poskytovanej hypotéky a hodnotou zakladanej nehnuteľnosti.